Παγκόσμια Οικονομία 2024: Ανθεκτικότητα με αλλαγές

Η παγκόσμια οικονομία το 2024 διατηρεί την ανθεκτικότητά της, με ρυθμό ανάπτυξης 2,4%, παρά τις προκλήσεις. Η Ευρώπη, αν και πιέζεται γεωπολιτικά, αποφεύγει την ύφεση, ενώ οι τιμές παραμένουν υψηλότερες από τα προ-κρίσης επίπεδα.

Στο μέτωπο της νομισματικής πολιτικής, ο κύκλος σύσφιξης ολοκληρώνεται, με Fed και ΕΚΤ να προγραμματίζουν μειώσεις επιτοκίων μετά τον Ιούνιο. Το κόστος δανεισμού, όμως, δεν αναμένεται να επιστρέψει σύντομα στα χαμηλά προ-πανδημίας επίπεδα.

Στο δημοσιονομικό πεδίο, οι υψηλές αποδόσεις κρατικών ομολόγων περιορίζουν τον δημοσιονομικό χώρο, ωθώντας τις κυβερνήσεις σε επιφυλακτική στάση στον δανεισμό και αυξάνοντας τον κίνδυνο χρεοκοπιών.

Σημαντική άνοδο παρουσιάζουν οι αναδυόμενες αγορές, με την Ινδία να ηγείται της ανάπτυξης. Ευκαιρίες ανοίγονται στους κλάδους του μέλλοντος, όπως η αναδιάρθρωση της εφοδιαστικής αλυσίδας, οι πηγές απαραίτητες για τις βιομηχανίες του μέλλοντος και την πράσινη μετάβαση, και η τεχνητή νοημοσύνη, η οποία φέρνει δυνατότητες μείωσης κόστους και μετασχηματισμού της αγοράς εργασίας.

Στο πολιτικό τοπίο, παρατηρείται ενίσχυση του κατακερματισμού και της εσωστρέφειας, με μείωση της διεθνούς συνεργασίας. Η πιθανή ανάδειξη του Trump στις ΗΠΑ εντείνει αυτή την τάση.

Η Ευρώπη, αντιθέτως, κινείται προς την σωστή κατεύθυνση, αντιμετωπίζοντας αποτελεσματικά τις οικονομικές και μεταναστευτικές πιέσεις.

Συνολικά, η παγκόσμια οικονομία το 2024 διατηρεί μια ισορροπία μεταξύ ανθεκτικότητας και αλλαγών, με ερωτήματα να παραμένουν οι κύριες απειλές, οι επιπτώσεις των αλλαγών στη νομισματική πολιτική, η αντιμετώπιση των δημοσιονομικών προκλήσεων, οι καλύτερες ευκαιρίες στις αναδυόμενες αγορές και οι επιπτώσεις της πολιτικής αστάθειας.

Πτώση τιμών ποιοτικών ομολόγων: Ευκαιρία για επενδυτές

Η UBS, στην έκθεσή της για τον Φεβρουάριο, επισημαίνει μια ενδιαφέρουσα εξέλιξη στις αγορές: η πτώση στις τιμές ποιοτικών ομολόγων τον Φεβρουάριο δημιουργεί μια ευκαιρία για τους επενδυτές να τα αποκτήσουν σε καλύτερες τιμές.

Αιτία αυτής της πτώσης είναι η υποχώρηση των προσδοκιών για άμεσες μειώσεις επιτοκίων από τη Fed, η οποία οδήγησε σε αύξηση της απόδοσης των 10ετών αμερικανικών ομολόγων από 3,93% σε 4,26%. Ανάλογη άνοδος παρατηρήθηκε και στην Ευρώπη, όπου η απόδοση των γερμανικών 10ετών ομολόγων έφτασε το 2,41%.

Ως αποτέλεσμα, ο δείκτης αμερικανικών ομολόγων Bloomberg υποχώρησε κατά 1,3% και ο δείκτης ομολόγων της Ευρωζώνης σημείωσε πτώση 0,9%.

Παράλληλα, τα ομόλογα υψηλών αποδόσεων στις ΗΠΑ και την Ευρώπη σημείωσαν συγκρατημένα κέρδη, αντανακλώντας την άνοδο στις αγορές.

Η UBS, όμως, προτιμά τα ποιοτικά ομόλογα, καθώς οι κεντρικές τράπεζες οδεύουν προς μείωση επιτοκίων. Συγκεκριμένα, η έκθεση αναφέρει: “Διατηρούμε την προτίμησή μας για κρατικά ομόλογα υψηλής διαβάθμισης και γενικότερα ομόλογα με επενδυτική διαβάθμιση, ενώ είμαστε ουδέτεροι σε ομόλογα υψηλών αποδόσεων και των αναδυόμενων αγορών”.

Η σύσφιξη των κριτηρίων δανεισμού και τα υψηλά επιτόκια που ίσχυσαν την τελευταία διετία αναμένεται να επηρεάσουν την ανάπτυξη και τον πληθωρισμό, με θετικές επιπτώσεις στα ποιοτικά ομόλογα.

Συνολικά, η πτώση των τιμών ποιοτικών ομολόγων αποτελεί μια ευκαιρία για τους επενδυτές, με αισιόδοξες προοπτικές για μελλοντική άνοδο. Η UBS τονίζει ότι οι μειώσεις επιτοκίων έχουν ήδη προεξοφληθεί στις προσδοκίες της αγοράς, χαλαρώνοντας τις χρηματοπιστωτικές συνθήκες και αντισταθμίζοντας σε κάποιο βαθμό τους καθοδικούς κινδύνους.

Ο Διεθνής Αερολιμένας Αθηνών παρουσιάζει ισχυρά οικονομικά αποτελέσματα για το 2023

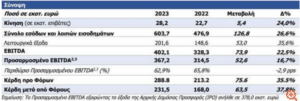

Αύξηση μεγεθών τόσο σε επίπεδο εσόδων, όσο και κερδών κατέγραψε το 2023 ο Διεθνής Αερολιμένας Αθηνών ΑΕ, με τη διοίκησή του να προτείνει στη Γ.Σ. των μετόχων τη χορήγηση ή διανομή υπολοίπου μικτού μερίσματος ύψους 0,33 ευρώ ανά μετοχή για την οικονομική χρήση 2023.

Αύξηση εσόδων και κερδών:

- Συνολικά έσοδα και λοιπά εισοδήματα: 603,71 εκατ. ευρώ (+26,6%).

- Αύξηση επιβατικής κίνησης: 24,0%.

- Δυναμική ανάπτυξη εσόδων από εμπορικές δραστηριότητες.

- Προσαρμοσμένο EBITDA: 367,2 εκατ. ευρώ (+16,7%).

- Κέρδη μετά από Φόρους: 231,5 εκατ. ευρώ (+37,8%).

Υγιής χρηματοοικονομική θέση:

- Καθαρό χρέος: 649,7 εκατ. ευρώ.

- Δείκτης Καθαρού Χρέους προς Προσαρμοσμένο EBITDA: 1,8x.

Δήλωση του Διευθύνοντος Συμβούλου:

- Ο κ. Ιωάννης Παράσχης εξέφρασε ικανοποίηση για τα ισχυρά αποτελέσματα.

- Η ανάπτυξη οφείλεται στις αεροπορικές και μη αεροπορικές δραστηριότητες.

- Ικανοποίηση για την ανάκαμψη του δικτύου και την ανάπτυξη δρομολογίων.

- Η εισαγωγή στο Χρηματιστήριο Αθηνών αποτελεί ιστορικό ορόσημο.

- Στόχος: βέλτιστη εξυπηρέτηση πελατών και δημιουργία αξίας για τους stakeholders.

Το ράλι του χρυσού και του Bitcoin τροφοδοτείται από το αυξανόμενο χρέος των ΗΠΑ

Ο Michael Hartnett, στρατηγικός αναλυτής της Bank of America, επισημαίνει:

Ανησυχητική άνοδος: Το δημόσιο χρέος των ΗΠΑ εκτινάσσεται σε ιλιγγιώδη ταχύτητα, αγγίζοντας τα 35 τρισ. δολάρια σε μόλις 95 ημέρες, σύμφωνα με τον Michael Hartnett, στρατηγικό αναλυτή της Bank of America. Η ραγδαία αύξηση του χρέους, τροφοδοτούμενη από την χρηματοδότηση τόσο της εσωτερικής ευημερίας όσο και των εξωτερικών πολέμων, φέρνει στο προσκήνιο ανησυχίες για την μελλοντική οικονομική σταθερότητα.

Καταφύγιο σε χρυσό και Bitcoin: Η υποτίμηση του δολαρίου, άμεσο αποτέλεσμα της ραγδαίας αύξησης του χρέους, ωθεί τους επενδυτές προς ασφαλή καταφύγια, όπως ο χρυσός και το Bitcoin. Ο χρυσός αγγίζει τα 2.100 δολάρια, αγγίζοντας ιστορικά υψηλά, ενώ το Bitcoin έσπασε το φράγμα των 67.700 δολαρίων, καταγράφοντας άνοδο 38,5% από τις αρχές του έτους.

Σύγκριση με άλλες επενδύσεις: Σε σύγκριση με το ράλι του χρυσού και του Bitcoin, οι υπόλοιπες κατηγορίες επενδύσεων παρουσιάζουν μετρημένες αποδόσεις. Τα κρυπτονομίσματα υπεραποδίδουν έναντι μετοχών (5%), πετρελαίου (9,2%), εμπορευμάτων (3,7%) και δολαρίου (2,8%). Αξίζει να σημειωθεί ότι οι εισροές κεφαλαίων στα funds που επενδύουν σε κρυπτονομίσματα έχουν ήδη ξεπεράσει τις εισροές του 2021, υπογραμμίζοντας την αυξημένη ζήτηση για εναλλακτικές επενδύσεις.

Επιπτώσεις της προοπτικής μείωσης επιτοκίων: Η προοπτική μείωσης των επιτοκίων από τη Fed, με στόχο την τόνωση της οικονομίας, φαίνεται να ξυπνά τα “ζωώδη ένστικτα” των επενδυτών, στρέφοντάς τους προς πιο ριψοκίνδυνα assets. Αποτέλεσμα αυτής της στροφής είναι η άνοδος σε distressed ομόλογα αναδυόμενων αγορών (24%), βιοτεχνολογικές εταιρείες (30%) και small-cap μετοχές ανάπτυξης (17%) το τελευταίο τρίμηνο.

Συμπέρασμα:

- Το αυξανόμενο χρέος των ΗΠΑ δημιουργεί εύφορο περιβάλλον για ράλι σε χρυσό, Bitcoin και ριψοκίνδυνα assets.

- Η υποτίμηση του δολαρίου και η αναζήτηση ασφαλών καταφυγίων ωθούν τους επενδυτές προς εναλλακτικές επενδύσεις.

- Οι μελλοντικές εξελίξεις παραμένουν αβέβαιες.